別紙

支配関係のある協同組合が株式会社に組織変更して合併を行った場合の欠損金額の引継制限について(5年前の日から継続して支配関係がある場合への該当性)

Ⅰ 事前照会の趣旨及び事実関係

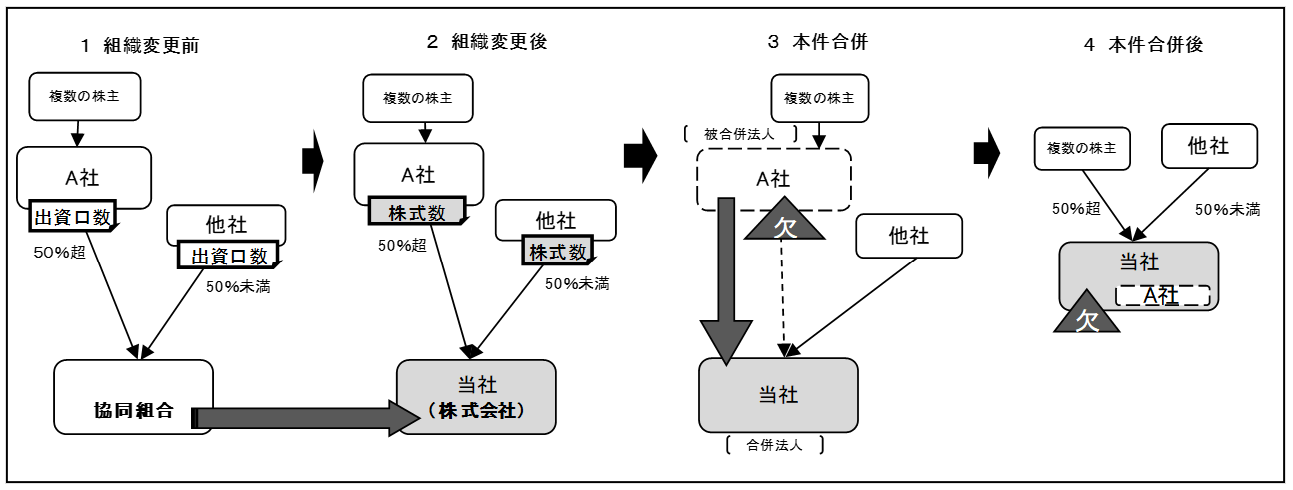

1 当社は、小売店を中核とした地域の複合商業施設を共同で運営するべく中小企業等協同組合法第3条第1号に規定する事業協同組合として設立された法人であり、商業施設及びその施設の敷地等(以下「商業施設等」といいます。)を保有しています。当社はこれまで、小売業を行うA社等の組合員2人に商業施設等を賃貸してきました。

今般、大手スーパーの地域参入やドラッグストアの台頭により当社の運営する商業施設等の中核事業であるA社が行う小売業の業績が低迷してきたことから、商業施設等の運営の維持とA社事業の効率化等を目的として当社とA社との統合を計画しています。

2 具体的には、×年5月に当社を合併法人としA社を被合併法人とする適格合併(いわゆる逆さ合併であり、以下「本件合併」といいます。)を行うことを予定しており、本件合併の対価として、当社の株式をA社株主の保有割合に応じて交付することとしています。

当社は、事業協同組合であったため、株式会社であるA社との合併を行うため、本件合併前の×-1年10月の日を効力発生の日として、事業協同組合から株式会社に組織変更(以下「本件組織変更」といいます。)を行っており、本件組織変更の効力発生日において、本件組織変更前の組合員であった者に対して、これまで保有していた出資に代えて株式の割り当てが行われています。

3 当社は、事業協同組合として設立されてから、A社により出資総口数の50%超を継続して保有され、本件組織変更後から本件合併の直前まで、発行済株式総数の50%超を保有されています。

当社は本件組織変更において、事業協同組合として一旦解散登記をし、新たに株式会社として設立登記をされ、出資者の持分としては出資から株式へと内容が変わっていますが、このような場合であっても、本件組織変更前を含めると10年以上、A社により出資総口数又は発行済株式総数の50%超を継続して保有されている関係があることから、A社と当社との間に当社の本件合併の日の属する事業年度開始の日の5年前の日から継続して支配関係がある場合に該当し、A社の未処理欠損金額の引継制限を受けることはないと解して差し支えありませんか。

(資本関係図)

4 事実関係補足

(1) 当社は、本件組織変更まで少なくとも10年以上、A社により出資総口数の50%超を継続して保有され、組織変更後から本件合併の直前まで当社の発行済株式総数の50%超を保有されています。

(2) 当社は、中小企業団体の組織に関する法律第100条の14の規定に基づき、本件組織変更の効力発生日から2週間以内に事業協同組合として解散の登記をするとともに、株式会社として設立の登記を行っています。

(3) 本件合併は、みなし共同事業要件(法令112③)に該当しないことを前提とします。

Ⅱ 事前照会者の求める見解となることの理由

1 支配関係について

支配関係とは、一の者が法人の発行済株式若しくは出資(その法人が有する自己の株式又は出資を除きます。)の総数若しくは総額の50%を超える数若しくは金額の株式若しくは出資を直接若しくは間接に保有する関係(以下「当事者間の支配の関係」といいます。)又は一の者との間に当事者間の支配の関係がある法人相互の関係をいうこととされています(法法2十二の七の五)。

2 欠損金額の引継制限について

適格合併が行われた場合、被合併法人の未処理欠損金額は合併法人に引き継ぐこととされているところ(法法57②)、支配関係がある法人間の適格合併で、次の(1)から(3)までのいずれにも該当しない場合には、合併法人は被合併法人の未処理欠損金額の引継制限を受けることとなります(法法57③)。

(1) その適格合併が共同で事業を行うための合併として法人税法施行令第112条第3項に定める要件(みなし共同事業要件)に該当すること。

(2) 被合併法人と合併法人との間にその合併法人の適格合併の日の属する事業年度開始の日の5年前の日(以下「5年前の日」といいます。)から継続して支配関係がある場合に該当すること(法令112④一)。

(3) 被合併法人又は合併法人が5年前の日後に設立された法人である場合には、被合併法人と合併法人との間にその被合併法人の設立の日又はその合併法人の設立の日のいずれか遅い日から継続して支配関係がある場合に該当すること(法令112④二)。

3 本件合併におけるA社の欠損金額の引継制限について

(1) 本件合併は、みなし共同事業要件に該当しないところ、当社がA社の未処理欠損金額について引継制限を受けないためには、上記2(2)又は(3)に該当する必要があります。

上記Ⅰ4(2)のとおり、当社は本件組織変更に伴い新たに株式会社として設立の登記をされ、本件組織変更後から本件合併の直前までA社は継続して当社の発行済株式総数の50%超を保有していることから、上記2(3)のとおり、被合併法人であるA社の設立の日と合併法人である当社の設立の日のうち遅い日である当社の設立の日から継続して支配関係がある場合に該当するとも考えられます。

しかしながら、法人が組織変更を行った場合に旧法人の解散と新法人の設立の各登記を経ることとなりますが、これは登記の技術上の問題であり、組織変更の前後を通じて法人は同一人格を保有するものと解されていることから、税務上においても事業年度を区切るような取扱いとはされていません(法基通1―2―2)。組織変更があった場合のこのような税務上の取扱いを踏まえると本件組織変更により設立の登記があったことをもって、上記2(3)の該当性を判断するに当たり、当社の設立があったとし、当社の設立の日から継続して支配関係がある場合に該当すると考えることは相当ではないと考えられます。

(2) このため、上記2(2)のA社と当社との間に5年前の日から継続して支配関係があるかの検討を要することとなりますが、A社は当社の出資を保有する関係から株式を保有する関係に変わっているため、本件組織変更の前後において、A社と当社との間にA社による支配関係が継続していると解してよいか疑問が生じます。

この点、上記1のとおり、支配関係とは、法人の発行済株式若しくは出資の総数若しくは総額の50%を超える数若しくは金額の株式若しくは出資を保有する関係(当事者間の支配の関係)又は一の者との間に当事者間の支配の関係がある法人相互の関係をいうこととされているところ、出資者の持分が、組織変更前の法人の出資から組織変更後の法人の株式に変わったとしても、出資者と法人との間に出資者によるその法人の発行済株式総数又は出資総口数の50%超を継続して保有する関係があれば、上記2(2)の5年前の日から「継続して支配関係がある場合」に該当することとなります。

本件合併においては、本件組織変更により出資を保有する関係から株式を保有する関係に変わっていますが、A社は本件組織変更の前後において同一人格である当社の出資総口数の50%超を本件組織変更まで、少なくとも10年以上継続して保有し、本件組織変更後から本件合併の直前まで発行済株式総数の50%超を継続して保有していることから、A社と当社との間に5年前の日から継続して支配関係がある場合に該当することとなります。

なお、中小企業等協同組合法第11条第1項において、組合員は、各々1個の議決権及び役員又は総代の選挙権を有することとされ、保有する出資口数にかかわらず平等に議決権等を有することとされていますが、上記1のとおり、支配関係の判定に議決権等に関する定めはないため、出資総口数の50%超を保有する関係があれば支配関係がある場合に該当することとなり、議決権等が上記の支配関係がある場合に該当するとの結論に影響を及ぼすことはありません。

したがって、当社は、A社の未処理欠損金額の引継制限を受けることはありません。